금융·보험·재테크

윤석열 정부, 연내 은행 독과점 완화 대책 발표...횡재세는 부정적

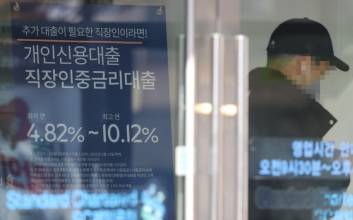

정부가 연내 은행 독과점 완화 대책을 마련해 발표하기로 한 것으로 알려졌다. 윤석열 대통령이 최근 은행의 독과점 구조를 강하게 비판한 데 따른 후속 조치로 보인다.10일 정부와 대통령실 등에 따르면 최근 들어 은행 독점구조 개선 방안을 내부적으로 검토하고 있으며 이를 정리해 연내 은행 독점 완화 대책을 발표할 계획이다. 개선 방안에는 은행 간 경쟁을 촉진해 시중금리를 낮추고, 신용등급이 낮은 저신용자나 사회 경력이 오래되지 않은 청년들이 고금리로 내몰리지 않도록 금융 인프라를 확충하는 내용이 담길 것으로 알려졌다.이미 정부는 올해 상반기에 태스크포스(TF)를 꾸려 지방은행의 시중은행 전환 허용, 은행 성과급 공시, 대출 갈아타기(대환 대출) 지원 등의 개선 방안을 발표했고, 연말까지 최대한 신속하게 후속 추가 대책을 내놓겠다는 방침이다.정부 일각에서는 은행 예금 금리와 대출 금리의 차이(예대금리차)를 일정 비율로 맞춰야 한다는 주장도 제기됐다. 그러나 이는 가계부채 확대 우려와 정부가 금융시장에 개입한다는 '관치금융' 논란을 의식해 보류한 것으로 전해졌다.대통령실과 정부는 더불어민주당이 은행을 상대로 도입하겠다고 주장한 이른바 '횡재세'에는 부정적 입장을 밝혔다. 횡재세란 과도하게 초과했다고 보는 기업 이윤에 매기는 세금이다. 정유회사나 은행 등 독과점 기업들은 사회 구조적으로 이윤을 얻는 측면이 있는 만큼, 초과 이익에 대해 추가로 세금을 부담해야 한다는 취지로 유럽 일부 국가에서 도입됐다.그러나 정부는 횡재세가 우리 법인세 체계에 맞지 않고, 시장경제에도 부합하지 않는다고 보고 있다.추경호 부총리 겸 기획재정부 장관은 지난 2월 국회 대정부질문에서 "기업의 이익을 좇아가며 그때마다 횡재니 아니니 하며 얼마를 더 내라고 하는 것은 시장 원리에도 경제 기본 원리에도 맞지 않는다"고 말했다.초과이윤에 추가 세금을 매기기보다는 은행 등 기업들이 초과이윤을 거둘 수 있었던 근본적 원인인 독점 구조를 개선하는 게 우선이라는 의미다.윤석열 대통령 역시 은행의 독과점 구조를 강하게 비판한 바 있다.윤 대통령은 지난 1일 비상경제민생회의에서 "우리나라 은행들은 일종의 독과점이기 때문에 '갑질'을 많이 한다"면서 "우리나라 은행의 이런 독과점 시스템을 어떤 식으로든지 경쟁이 되게 만들어야 한다. 은행의 독과점 행태는 정부가 그냥 방치해서는 절대 안 된다. 강하게 밀어붙여야 한다"고 했다.반면 민주당 이재명 대표는 이날 은행의 초과이윤에 횡재세를 부과하는 방안을 추진하겠다고 밝혔다.김두용 기자 k2young@edaily.co.kr

2023.11.10 11:57

![[단독]한온시스템 품은 '한국타이어', 모빌리티 펀드 조성 시동](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050801178T.jpg)

![[PC&MOBILE-리뉴얼] 행사&비즈니스7 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16956935979933.600.0.png)

![[[PC&MOBILE-리뉴얼] 행사&비즈니스1 (300x80)](https://image.isplus.com/data/isp/upload/save/popup/isp16955536343819.600.0.jpg)

![[포토] 천성호. 연장 끝내기 물세례](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000497.400x280.0.jpg)

![[포토] 연장 끝내기 물세례 받는 천성호](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000496.400x280.0.jpg)

![[포토] 연장 끝내기 천성호,젖어도 좋아](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000495.400x280.0.jpg)

![[포토] 천성호,극적인 연장 끝내기](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000494.400x280.0.jpg)

![[포토] 연장 끝내는 천성호](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000493.400x280.0.jpg)

![[포토] 천성호,짜릿한 연장 끝내기](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000492.400x280.0.jpg)

![[포토] 조용호, 연장 선두타자 안타](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000491.400x280.0.jpg)

![[포토] 이용찬, 연장 11회 등판](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000490.400x280.0.jpg)

![[포토] 김형준, 연장 2루타 환호](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000486.400x280.0.jpg)

![[포토] 주권, 연장 11회 등판](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000485.400x280.0.jpg)

![[포토] 김재열, 연장 10회 등판](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000482.400x280.0.jpg)

![[포토] 우규민, 연장 11회 등판](https://image.isplus.com/data/isp/image/2024/05/08/isp20240508000481.400x280.0.jpg)